النفقات الرأسمالية (CAPEX) مقابل النفقات التشغيلية (OPEX) لعقود التشغيل والصيانة في محطات الطاقة الشمسية في الهند: الاختلافات الرئيسية وأي نموذج يناسب منتجي الطاقة المستقلين

بالنسبة لمالكي محطات الطاقة الشمسية على نطاق المرافق ومنتجي الطاقة المستقلين (IPPs) في الهند، فإن الاختيار بين نموذجي النفقات التشغيلية (OPEX) والنفقات الرأسمالية (CAPEX) للقيام بأعمال التشغيل والصيانة يمثل قراراً مالياً جوهرياً وليس مجرد تفضيل. إذ يؤثر هذا القرار على هيكل الميزانية العمومية، وحساب معدل العائد الداخلي (IRR)، وتعهدات المقرضين، والمرونة على المدى الطويل. يوضح هذا المقال الفروقات بوضوح، مع الآثار المالية الخاصة بمنتجي الطاقة المستقلين في الهند الذين يعملون في إطار اتفاقيات شراء الطاقة (PPA).

تعريف النفقات الرأسمالية (CAPEX) والنفقات التشغيلية (OPEX) في سياق التشغيل والصيانة للطاقة الشمسية

نموذج التشغيل والصيانة بنظام النفقات الرأسمالية (CAPEX): يقوم مالك المحطة بشراء معدات التشغيل والصيانة، وروبوتات التنظيف، وأجهزة المراقبة، وأنظمة التحكم الإشرافي وتحصيل البيانات (SCADA)، ومخزون قطع الغيار بشكل مباشر. ويتم إدراج الأصول في الميزانية العمومية. يتعاقد المالك للحصول على الخدمات (العمالة، اتفاقيات الصيانة السنوية، المواد الاستهلاكية) لكنه يمتلك الأدوات الإنتاجية. تكون النفقات الرأسمالية مقدماً، بينما تكون التكاليف الجارية تشغيلية في المقام الأول.

نموذج التشغيل والصيانة بنظام النفقات التشغيلية (OPEX): يدفع مالك المحطة رسوم خدمة دورية لمزود خدمة التشغيل والصيانة الذي يمتلك ويحافظ على جميع معدات التشغيل والصيانة. لا توجد تكلفة أصول مقدمة. تسجل قائمة الأرباح والخسائر مصاريف تشغيلية متكررة. تشمل الهياكل الشائعة عقود خدمات التنظيف السنوية، واتفاقيات الصيانة المدارة، والعقود القائمة على الأداء والمرتبطة بضمانات نسبة الأداء (PR).

في قطاع الطاقة الشمسية في الهند، يتم تقديم هذه النماذج أحياناً على أنها متعارضة. ولكن من الناحية العملية، يستخدم معظم كبار منتجي الطاقة المستقلين نهجاً هجيناً، حيث يستخدمون النفقات الرأسمالية للبنية التحتية الأساسية للمراقبة والتحكم، والنفقات التشغيلية لخدمات التنظيف والصيانة المادية.

الاختلافات الرئيسية بين نموذجي التشغيل والصيانة (OPEX) و(CAPEX)

البُعد | نموذج CAPEX | نموذج OPEX |

|---|---|---|

التكلفة الأولية | عالية، شراء كامل للمعدات | صفر أو حد أدنى، لا يوجد شراء للأصول |

المعالجة في الميزانية العمومية | تُرسمل كأصول ثابتة، وتُستهلك على مدار العمر الافتراضي | تُصنف كمصروفات في الفترة التي تكبدتها، مما يقلل من الأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) |

المعالجة الضريبية (الهند) | إهلاك متسارع بنسبة 40% في السنة الأولى بموجب القسم 32، واسترداد ضريبة السلع والخدمات (GST ITC) عند شراء المعدات | خصم كامل في السنة التي تم فيها التكبد، لا توجد مزايا إهلاك، استرداد ضريبة السلع والخدمات على مدخلات الخدمة (تطبق ضريبة 18%) |

مخاطر تقادم المعدات | يملكها مشغل المحطة، مخاطر الترقية تقع على عاتق المالك | مخاطر المزود، يمكن أن يتضمن عقد الخدمة التزامات بترقية التكنولوجيا |

ضمان الأداء | تحت سيطرة المالك، لا يوجد ضمان نسبة أداء (PR) من طرف ثالث على المعدات | يمكن إلزام المزود باتفاقية مستوى خدمة (SLA) مرتبطة بـ PR، وتعمل بنود العقوبات على مواءمة الحوافز |

معاملة المقرضين | تُضاف تكاليف CAPEX إلى خدمة ديون المشروع، وقد تتطلب خط تمويل منفصل | تندرج تكاليف OPEX ضمن تدفق إيرادات المشروع، ولا تتطلب عادة موافقة المقرضين لعقود الخدمة |

قابلية التوسع | توسع خطي في التكلفة مع حجم الأسطول | ممكن الحصول على خصومات الكميات، يحقق مزود الخدمة وفورات الحجم |

التكلفة طويلة الأمد (10–15 سنة) | تكلفة إجمالية أقل بمجرد استهلاك التكاليف الرأسمالية، لا توجد هوامش مستمرة لمزود الخدمة | تكلفة تراكمية أعلى بسبب هامش ربح المزود المضمن في رسوم الخدمة |

السيطرة على العمليات | كاملة، يحدد المالك الجدول الزمني ومعايير الجودة والتكرار | مفوضة، تعتمد على اتفاقية مستوى الخدمة للمزود وانضباط المراقبة |

التحليل المالي: ماذا تعني النفقات التشغيلية مقابل الرأسمالية لاقتصاديات منتجي الطاقة المستقلين في الهند

حالة دراسية: محطة طاقة شمسية بقدرة 100 ميجاوات، اتفاقية شراء طاقة لمدة 25 عاماً بسعر 3.50 روبية/كيلوواط ساعة، موقع قاحل

شراء روبوتات التنظيف بنظام CAPEX (لمرة واحدة): 8–17 كرور روبية شاملة التركيب. الصيانة السنوية: 80–160 لاك روبية. ميزة الإهلاك (إهلاك متسارع بنسبة 40% في السنة الأولى): تقلل التكلفة الرأسمالية الفعلية إلى 5–10 كرور روبية بعد الدرع الضريبي. على مدار 25 عاماً، إجمالي نفقات التنظيف الرأسمالية + الصيانة ≈ 28–57 كرور روبية.

عقد خدمات التنظيف بنظام OPEX: 1.5–3 لاك روبية لكل ميجاوات في السنة = 1.5–3 كرور روبية سنوياً لمحطة بقدرة 100 ميجاوات. على مدار 25 عاماً = 37.5–75 كرور روبية. لا توجد ميزة إهلاك ضريبي. رسوم الخدمة قابلة للخصم بالكامل.

الخلاصة: على مدى عمر اتفاقية شراء الطاقة بالكامل، تعتبر النفقات الرأسمالية (CAPEX) ذات ميزة مالية للمحطات الكبيرة ذات العمليات المستقرة طويلة الأجل، حيث تكون عادة أرخص بمقدار 10–20 كرور روبية في التكلفة الإجمالية لمحطة بقدرة 100 ميجاوات على مدى 25 عاماً. ومع ذلك، تعتبر النفقات التشغيلية (OPEX) مفيدة في السنوات 1–4 نظراً لعدم وجود توظيف رأسمالي أولي ولتحسين ملف معدل العائد الداخلي (IRR) في السنوات الأولى للمشروع ذات المديونية العالية.

تأثير معدل العائد الداخلي (IRR)

يمكن لمشروع التشغيل والصيانة للطاقة الشمسية المدار جيداً بنظام CAPEX تقديم معدل عائد داخلي (IRR) على حقوق الملكية بنسبة 30% مع فترة استرداد تبلغ حوالي 5 سنوات. يعمل الإهلاك المتسارع بنسبة 40% واسترداد ضريبة السلع والخدمات (GST ITC) على تقليل صافي الاستثمار الفعلي بشكل كبير عن تكلفة الأجهزة الاسمية. تعمل عقود OPEX، من خلال إزالة التكاليف الرأسمالية من المعادلة تماماً، على تحسين التدفقات النقدية في السنوات 1–3 ولكنها تقلل من ميزة التوفير طويلة الأجل التي توفرها النفقات الرأسمالية بعد إتمام عملية الاستهلاك.

أي نموذج يناسب منتجي الطاقة المستقلين في الهند بشكل أفضل؟

يعتمد الجواب على ثلاثة متغيرات: المركز المالي لمنتج الطاقة المستقل، ويقين حيازة الأصول، والقدرة على إدارة عمليات التشغيل والصيانة.

نموذج OPEX أفضل لـ:

منتجي الطاقة المستقلين ذوي الميزانيات العمومية المثقلة بالديون والمساحة المحدودة للنفقات الرأسمالية الإضافية (وهو أمر شائع في بيئة الهند التنافسية للتعريفات حيث تكون حقوق ملكية المشروع محدودة).

المحافظ الأصغر (أقل من 50 ميجاوات) حيث لا يتم استهلاك اقتصاديات امتلاك معدات التنظيف بسرعة كافية.

المحطات الجديدة في السنوات 3–5 الأولى حيث تكون نسب تغطية خدمة الديون (DSCR) للمقرضين ضيقة، وستتطلب أي نفقات رأسمالية إضافية موافقة المقرضين.

منتجي الطاقة المستقلين الذين يفتقرون إلى القدرة التقنية الداخلية للتشغيل والصيانة ويريدون نموذج محاسبة مع مورد واحد مع ضمانات نسبة الأداء (PR).

المحطات التي تكون فيها المخاطر التكنولوجية عالية، وروبوتات تنظيف أجهزة التعقب تتطور بسرعة، حيث ينقل نموذج OPEX مخاطر التقادم التكنولوجي إلى المزود.

نموذج CAPEX أفضل لـ:

منتجو الطاقة المستقلون (IPPs) الكبار الذين يمتلكون محافظ تزيد عن 200 ميجاوات، حيث تتوفر لديهم قدرات التشغيل والصيانة الداخلية وتتحقق وفورات الحجم من امتلاك المعدات.

المحطات التي يتبقى لها أكثر من 15 عاماً في اتفاقيات شراء الطاقة (PPA)، حيث تكون الوفورات المطفأة مقابل النفقات التشغيلية جوهرية.

منتجو الطاقة المستقلون الذين يستهدفون الاستفادة من خصم الإهلاك المتسارع (AD) بنسبة 40% في السنة الأولى، وهو ما يمكن أن يقلل بشكل كبير من الالتزام الضريبي الفعلي للشركات القابضة المربحة التي لديها مصادر دخل أخرى.

المحطات التي يعد فيها التحكم التشغيلي في وتيرة التنظيف وجودته أمراً بالغ الأهمية للامتثال لنسبة الأداء المطلوبة في اتفاقيات شراء الطاقة.

النموذج الهجين الذي يستخدمه معظم منتجي الطاقة المستقلين الكبار بالفعل

يستخدم أكبر منتجي الطاقة المستقلين في الهند، مثل Adani Green وReNew Power وGreenko وAvaada، عادةً النفقات الرأسمالية (CAPEX) للبنية التحتية للمراقبة (نظام SCADA، والعواكس على مستوى السلسلة، ومحطات الأرصاد الجوية) والنفقات التشغيلية (OPEX) للتنظيف وخدمات التشغيل والصيانة الفعلية. وهذا يضمن الاستفادة من ملكية معدات المراقبة على المدى الطويل (التي تتمتع بعمر إنتاجي يصل إلى 20 عاماً) مع الحفاظ على مرونة التنظيف، مما يسمح بإعادة التفاوض على العقود مع تحسن تكنولوجيا الروبوتات وتطور التعريفات.

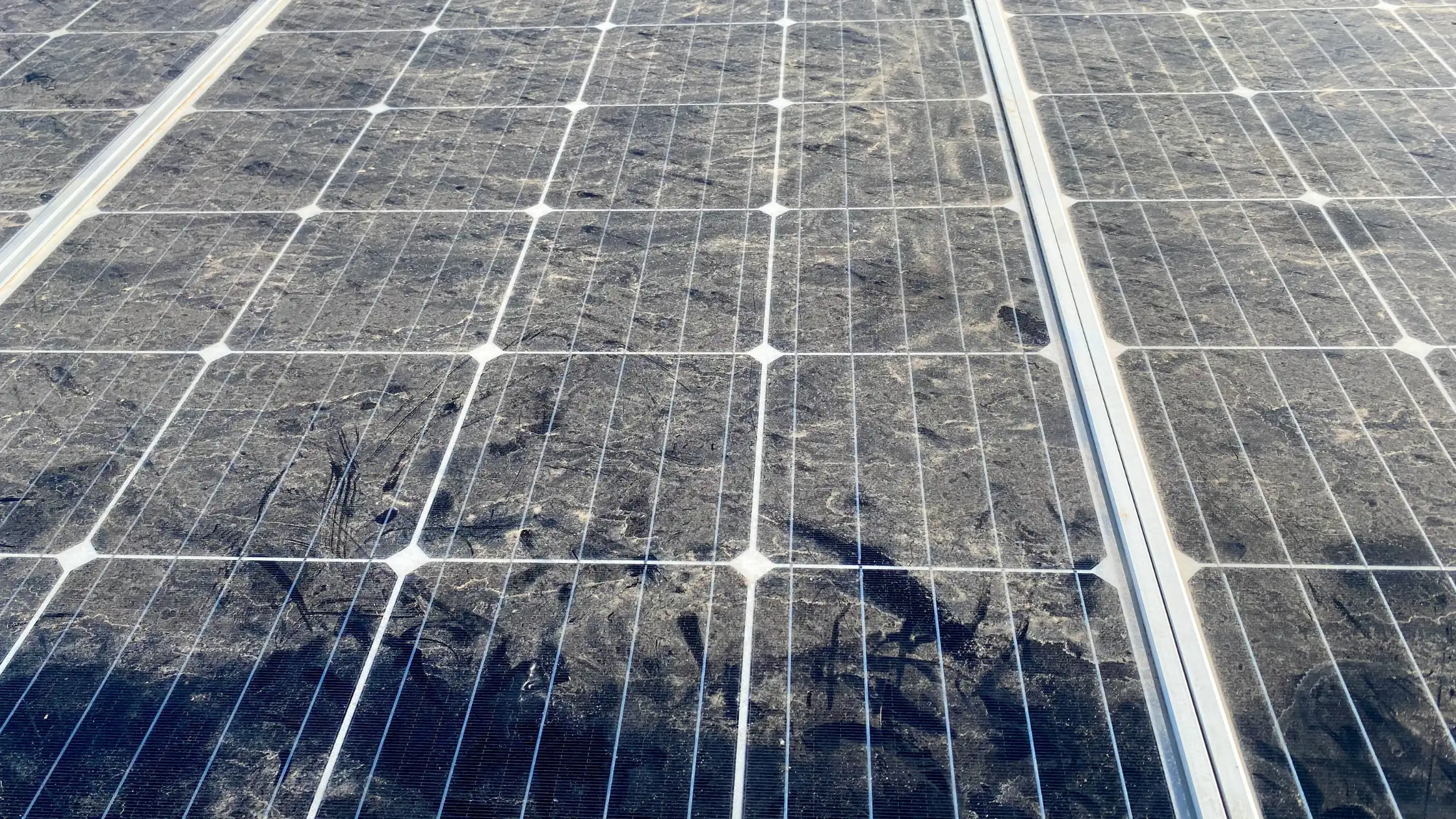

النفقات التشغيلية لتنظيف الألواح الشمسية: ما يجب أن يتضمنه العقد الجيد

إذا اختار منتج الطاقة المستقل النفقات التشغيلية لخدمات التنظيف، فإن هيكل العقد هو الذي يحدد ما إذا كان النموذج يحقق قيمة أم يخلق مخاطر. الأحكام الحاسمة تشمل ما يلي:

ضمان الأداء المرتبط بنسبة الأداء (PR): يضمن مقدم الخدمة حداً أدنى لنسبة الأداء بعد التنظيف (على سبيل المثال، ≥80% في غضون 48 ساعة من التنظيف). مع وجود عقوبة مالية في حال ضعف الأداء.

الحد الأدنى لتكرار التنظيف: تحديد حد أدنى للدورات شهرياً لكل منطقة، مع أحكام زيادة يتم تفعيلها عند انحراف نسبة الأداء عن الحد المتفق عليه.

التعويض عن أضرار الألواح: يتحمل مقدم الخدمة المسؤولية الكاملة عن الأضرار التي تلحق بالألواح نتيجة لمعدات التنظيف. ويجب أن يكون ذلك مدعوماً بتأمين كافٍ.

شهادة التوافق: بالنسبة للمحطات التي تستخدم أجهزة التتبع، يجب على مقدم الخدمة تقديم شهادة توافق كتابية من الشركة المصنعة للمعدات الأصلية تغطي شروط الضمان الخاصة بأجهزة التتبع والألواح.

الوصول إلى البيانات: يحتفظ مالك المحطة بالوصول إلى جميع سجلات التنظيف وبيانات نسبة الأداء وسجلات معدلات تراكم الأتربة. هذه تعتبر بيانات أصول وليست بيانات حصرية لمقدم الخدمة.

بند الخروج: الحق في إنهاء العقد بإخطار مدته 90 يوماً دون غرامة، مما يمنع الاحتكار مع تطور تكنولوجيا التنظيف وبيئة التعريفات.

موارد ذات صلة

لفرق المشتريات والتشغيل والصيانة التي تقيم التنظيف الآلي في الهند:

- روبوت GLYDE-X لتنظيف أجهزة التتبع أحادية المحور

- التنظيف الآلي مقابل التنظيف اليدوي للألواح الشمسية

- خدمة Taypro الآلية لتنظيف الألواح الشمسية

قراءات ذات صلة

الأسئلة الشائعة

في مجال التشغيل والصيانة الشمسية، يعني نموذج النفقات التشغيلية أن مالك المحطة يدفع رسوم خدمة دورية لمزود خدمات التشغيل والصيانة، والذي يمتلك ويشغل جميع معدات التنظيف والصيانة. لا يتطلب هذا النموذج أي استثمار رأسمالي أولي، وتعتبر التكلفة قابلة للخصم بالكامل كنفقات تشغيلية في السنة التي يتم تكبدها فيها.

في نموذج النفقات الرأسمالية، يقوم مالك المحطة بشراء روبوتات التنظيف وأنظمة المراقبة وأجهزة الصيانة بشكل مباشر. يتم إدراج الأصول ضمن الميزانية العمومية واستهلاكها (مع توفر استهلاك معجل بنسبة 40% في السنة الأولى بموجب قانون الضرائب الهندي)، ويسيطر المالك على جميع عمليات التشغيل والصيانة بشكل مباشر.

يوفر نموذج النفقات التشغيلية مرونة مالية أفضل على المدى القريب، حيث لا يتطلب التزامات رأسمالية ولا يحتاج لموافقة المقرضين، مع توفر خيار الخروج. أما نموذج النفقات الرأسمالية فيوفر اقتصاديات تكلفة إجمالية أفضل على مدى عمر اتفاقية شراء الطاقة (PPA) الذي يتراوح بين 15–25 عاماً للمحطات الكبيرة (100 MW+) التي تتمتع بعمليات مستقرة ورأس مال متاح. يستخدم معظم منتجي الطاقة المستقلين الكبار في الهند نموذج النفقات الرأسمالية للبنية التحتية للمراقبة ونموذج النفقات التشغيلية لخدمات التنظيف، لتحقيق الاستفادة القصوى من كلا النموذجين.

نعم. تتضمن عقود التنظيف بنظام النفقات التشغيلية عادة بنوداً للخروج (إخطار قبل 90 يوماً هو المعيار). يتطلب الانتقال إلى نموذج النفقات الرأسمالية موافقة المقرضين إذا كان المشروع لديه ديون قائمة، حيث قد تحتاج نفقات معدات التنظيف إلى التمويل من حسابات الاحتياطي أو حقوق ملكية المشروع بدلاً من التدفقات النقدية التشغيلية. يكون هذا الانتقال أكثر عملية بعد مرور 5 سنوات، عندما يقلل سداد الديون من حساسية المقرضين تجاه التغييرات.

ليس تلقائياً. يعتمد الأداء على هيكل اتفاقية مستوى الخدمة (SLA)، وليس على النموذج المالي. يمكن لنموذج النفقات التشغيلية مع بند جزائي قوي مرتبط بنسبة الأداء (PR) أن يوفر حوافز مواءمة أفضل من نموذج النفقات الرأسمالية مع إدارة داخلية غير كافية للتشغيل والصيانة. يحدد النموذج المالي من يتحمل التكلفة، بينما تحدد اتفاقية مستوى الخدمة من يتحمل مخاطر الأداء.