インドの太陽光発電O&M契約におけるOPEXとCAPEXの比較: 主な違いと独立系発電事業者(IPP)に適したモデル

インドのメガソーラー運営者および独立系発電事業者(IPP)にとって、運用・保守(O&M)におけるOPEX(運営費)モデルとCAPEX(資本的支出)モデルの選択は、好みの問題ではなく、極めて重要な財務上の決断です。この選択は、貸借対照表の構造、IRRの計算、貸し手との合意事項、そして長期的な柔軟性に影響を及ぼします。本記事では、PPA(電力販売契約)の枠組み下で事業を行うインドの太陽光発電IPPの財務的影響に焦点を当て、両モデルの違いを明確に解説します。

太陽光発電O&MにおけるCAPEXとOPEXの定義

CAPEX O&Mモデル: プラント所有者がO&M機器、清掃ロボット、監視ハードウェア、SCADAシステム、予備部品の在庫を一括購入する方式です。資産は貸借対照表上に計上されます。所有者はサービス(人件費、AMC、消耗品)については契約を結びますが、生産的なツール自体は自社で所有します。資本的支出は先行して発生し、継続的なコストは主に運用費となります。

OPEX O&Mモデル: プラント所有者は、O&M機器をすべて保有・維持するO&M事業者に定期的なサービス料を支払います。資産購入のための先行投資はゼロです。損益計算書には、継続的な運用費用が記録されます。一般的な構造には、年間清掃サービス契約、マネージドO&MのAMC契約、およびPR保証(性能比)と連動した成果報酬型契約が含まれます。

インドの太陽光発電セクターでは、これらのモデルが二者択一で提示されることもありますが、実際には多くの大手IPPがハイブリッドアプローチを採用しています。中核となる監視・制御インフラにはCAPEXを、清掃や物理的な保守サービスにはOPEXを適用するのが一般的です。

OPEXおよびCAPEX O&Mモデルの主な違い

項目 | CAPEXモデル | OPEXモデル |

|---|---|---|

先行コスト | 高額、機器の全額購入が必要 | ゼロまたは最小限、資産購入なし |

貸借対照表上の扱い | 固定資産として資本化し、耐用年数に応じて減価償却 | 発生期間中に費用処理し、EBITDAを減少させる |

税務上の扱い(インド) | 所得税法第32条に基づく1年目の40%加速償却。機器購入時のGSTの仕入税額控除(ITC) | 発生年度に全額損金算入可能。減価償却のメリットなし。サービス投入に対するGSTの仕入税額控除(18% GSTが適用) |

機器の陳腐化リスク | プラント運営者が所有するため、アップグレードリスクは所有者が負担 | プロバイダーがリスクを負担。サービス契約に技術アップグレード義務を含めることが可能 |

性能保証 | 所有者が管理。機器に対する第三者のPR保証はなし | プロバイダーに対しPR連動のSLA(サービス水準合意)を課すことが可能。罰則条項によりインセンティブを調整 |

貸し手の判断 | CAPEXはプロジェクトの債務返済額を増加させる。別途融資枠が必要になる場合がある | OPEXはプロジェクトの収益管理(ウォーターフォール)内で完結する。サービス契約について貸し手の承認は通常不要 |

拡張性 | フリートサイズに合わせてコストが直線的に増加 | ボリュームディスカウントが可能。サービスプロバイダーが規模の経済を達成 |

長期コスト(10~15年) | CAPEX償却後は総コストが低下。プロバイダーへの継続的な利益上乗せがない | サービス料にプロバイダーの利益が組み込まれているため、累積コストは高くなる |

運営の制御権 | 完全な制御が可能。所有者がスケジュール、品質基準、頻度を設定 | 委託。プロバイダーのSLAと監視の規律に依存 |

財務分析:インドのIPP経済においてOPEXとCAPEXが意味するもの

事例:100 MW太陽光発電プラント、25年間のPPA契約(₹3.50/kWh)、乾燥地域

CAPEXによる清掃ロボット購入(一時的): 設置費込みで8,000万~1億7,000万ルピー。年間保守費:800万~1,600万ルピー。減価償却のメリット(1年目に40%加速償却):税引後で実質CAPEXは5,000万~1億ルピーに減少。25年間で見ると、清掃のためのCAPEX合計と保守費の合計は、約2億8,000万~5億7,000万ルピーとなります。

OPEXによる清掃サービス契約: 1 MWあたり年間15万~30万ルピー = 100 MWで年間1,500万~3,000万ルピー。25年間で3億7,500万~7億5,000万ルピー。税務上の減価償却メリットはなし。サービス料金は全額損金算入可能。

結論: PPAの全期間で見れば、CAPEXは長期運用が安定している大規模プラントにとって財務的に有利であり、25年間で100 MWあたり合計1億~2億ルピーのコスト削減につながるのが一般的です。しかし、プロジェクト初期の高レバレッジ期間において、先行投資がゼロでありIRRプロファイルが向上するため、1~4年目まではOPEXが有利となります。

IRRへの影響

適切に管理されたCAPEXベースの太陽光発電O&Mプロジェクトは、約5年間の回収期間で30%の自己資本IRRを実現可能です。40%の加速償却とGST仕入税額控除の回収により、実質的な純投資額はハードウェアの公称コストを大幅に下回ります。一方、OPEX契約は方程式からCAPEXを完全に取り除くことで1~3年目のキャッシュフローを改善しますが、CAPEXが償却終了後に提供する長期的な節約メリットを減少させます。

どのモデルがインドのIPPに適しているか?

答えは、IPPの資本状況、資産保有期間の確実性、O&M管理能力という3つの変数に依存します。

OPEXが適しているケース:

貸借対照表のレバレッジが高く、追加のCAPEXに対する余裕が限られているIPP(プロジェクトの自己資本が厳しく制限される、インドの競合価格競争環境下で一般的)

保有資産が比較的小規模(50 MW以下)で、清掃機器の所有による経済的メリットを早期に回収できない場合

稼働初期の3~5年で、貸し手の債務償還カバー率(DSCR)が厳しく、追加のCAPEXに貸し手の承認が必要なプラント

社内にO&Mの技術的能力がなく、PR保証を伴う単一ベンダーによる責任体制を望むIPP

技術リスクが高く、トラッカー清掃ロボットが急速に進化しているため、OPEXによって技術的な陳腐化リスクをプロバイダーに移転させたいプラント

CAPEXが適しているケース:

社内にO&M体制があり、設備の自社所有による規模の経済が享受できる、200 MW以上のポートフォリオを持つ大手IPP

PPA(電力販売契約)の残存期間が15年以上あり、償却後のコスト削減効果がOPEXと比較して顕著な発電所

初年度に40%の即時償却(AD)による利益を目的とするIPP。これは、他の収入源を持つ収益性の高い持ち株会社にとって、実効税負担を大幅に軽減できる可能性がある

PPAのパフォーマンスレシオ(PR)遵守において、洗浄頻度と品質の運用管理が極めて重要な発電所

大手IPPの多くが採用するハイブリッドモデル

インドの大手IPPであるAdani Green、ReNew Power、Greenko、Avaadaなどは、一般的にモニタリングインフラ(SCADA、ストリングレベルのインバーター、気象観測ステーション)にはCAPEX(設備投資)を、洗浄や物理的なO&MサービスにはOPEX(運営費)を活用しています。これにより、20年の耐用年数を持つモニタリング機器の長期的な所有メリットを確保しつつ、洗浄については柔軟性を維持し、ロボット技術の向上や売電単価の変化に応じて契約を再交渉できるようになっています。

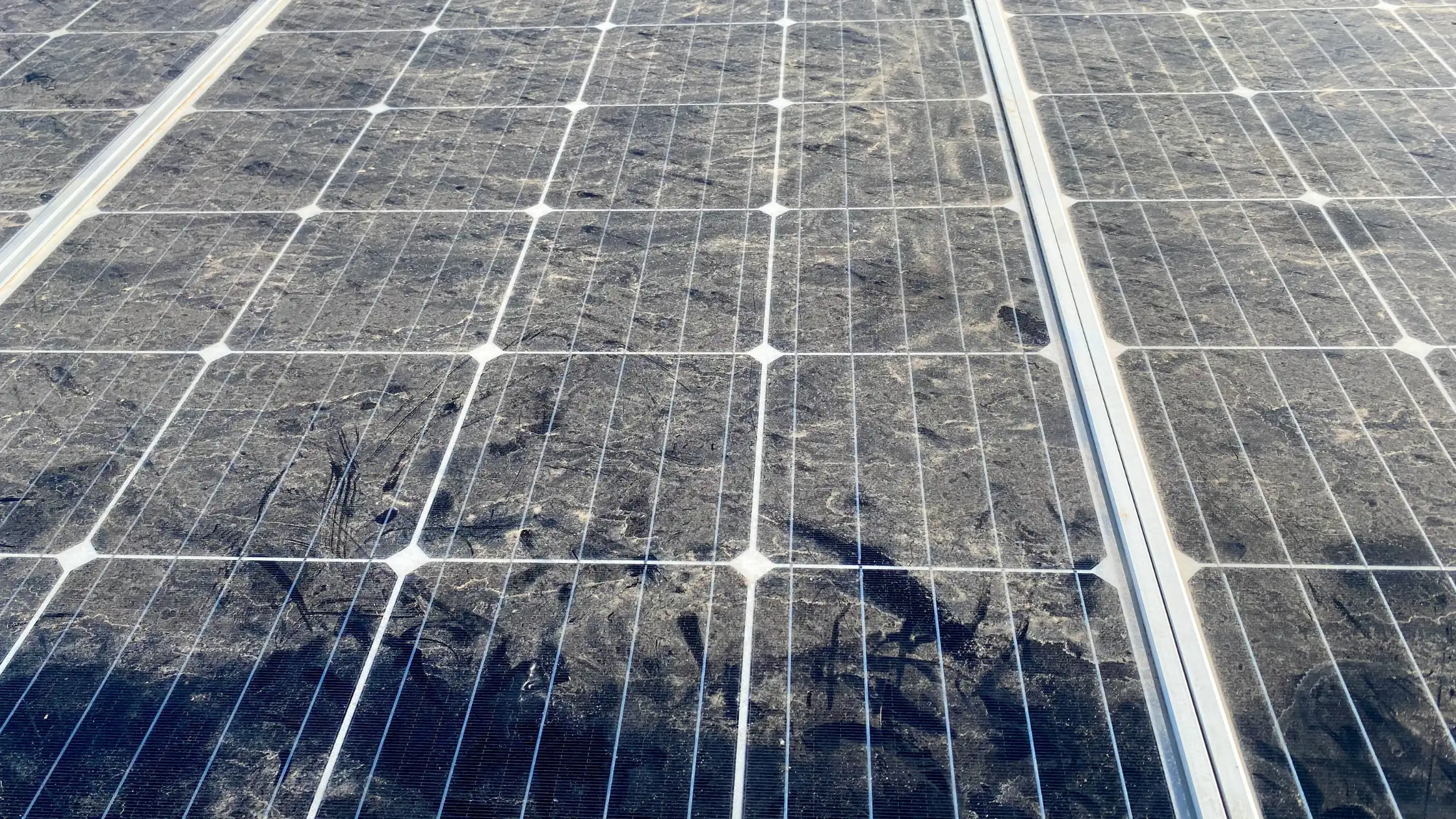

太陽光パネル洗浄のOPEX契約:優良な契約に不可欠な項目

IPPが洗浄サービスでOPEXモデルを選択する場合、契約構造が価値を生むかリスクを生むかを左右します。重要な規定は以下の通りです。

PR連動型パフォーマンス保証:洗浄後の最低パフォーマンスレシオ(PR)を事業者が保証します(例:洗浄後48時間以内にPR 80%以上など)。未達時には違約金が発生します。

洗浄頻度の最低条件:ゾーンごとの月間最低サイクル数を定義し、PRが一定の閾値を超えて低下した場合に洗浄回数を増やす規定を設けます。

パネル損傷への補償:洗浄機器に起因するパネル損傷について、事業者が全責任を負います。十分な保険加入が必須となります。

互換性証明:トラッカー搭載型の発電所の場合、事業者はトラッカーおよびパネルの保証条件をカバーする書面によるOEM互換性証明書を提出しなければなりません。

データへのアクセス権:発電所オーナーは、すべての洗浄ログ、PRデータ、汚れ蓄積率の記録にアクセスできる権限を保持します。これらは資産データであり、事業者の専有物ではありません。

契約解除条項:90日前通告によるペナルティなしの契約解除権。洗浄技術の進化や売電単価の変動に対応できるよう、ロックインを防ぎます。

関連リソース

インドにおけるロボット洗浄を検討中の調達およびO&Mチーム向け:

関連資料

よくある質問

太陽光発電のO&Mにおいて、OPEXモデルとは、プラント所有者がO&M事業者に定期的なサービス料金を支払う仕組みを指します。清掃やメンテナンスに必要なすべての機器はO&M事業者が所有・運用するため、事前の資本投資は不要です。コストは発生した年度の営業費用として全額損金算入が可能です。

CAPEXモデルでは、プラント所有者が清掃ロボット、監視システム、メンテナンス用ハードウェアを一括購入します。資産は貸借対照表上で資産計上され、減価償却されます(インドの税法では初年度に40%の特別償却が可能です)。O&M業務のすべてを所有者が直接管理します。

OPEXモデルは、資本投入が不要であり、融資元の承認を得る必要がなく、契約終了の選択肢も確保できるため、短期的な財務柔軟性に優れています。一方で、安定した運営基盤と資本力がある大規模プラント(100 MW以上)では、15–25年のPPA期間全体で見るとCAPEXモデルの方が総コスト効率で優位です。インドの大規模IPPの多くは、監視インフラにはCAPEXを、清掃サービスにはOPEXを採用し、両モデルの利点を組み合わせて活用しています。

はい、可能です。OPEXの清掃契約には通常、解約条項が含まれています(一般的に90日前までの通知が標準です)。プロジェクトに未返済債務がある場合、清掃機器のCAPEXには貸し手の同意が必要です。これは、清掃機器の投資額を営業キャッシュフローではなく、準備金やプロジェクト資本から支出する必要があるためです。債務償還が進み、金融機関の懸念が低減する5年目以降の切り替えが最も現実的です。

自動的にそうなるわけではありません。パフォーマンスは財務モデルではなく、SLA(サービスレベル合意)の構造に依存します。適切な管理体制を欠いたCAPEXモデルよりも、パフォーマンス比(PR)に基づいた強力なペナルティ条項を備えたOPEXモデルの方が、インセンティブが適切に機能する可能性があります。財務モデルはコスト負担者を決定するものであり、パフォーマンスリスクの所在はSLAによって決定されます。