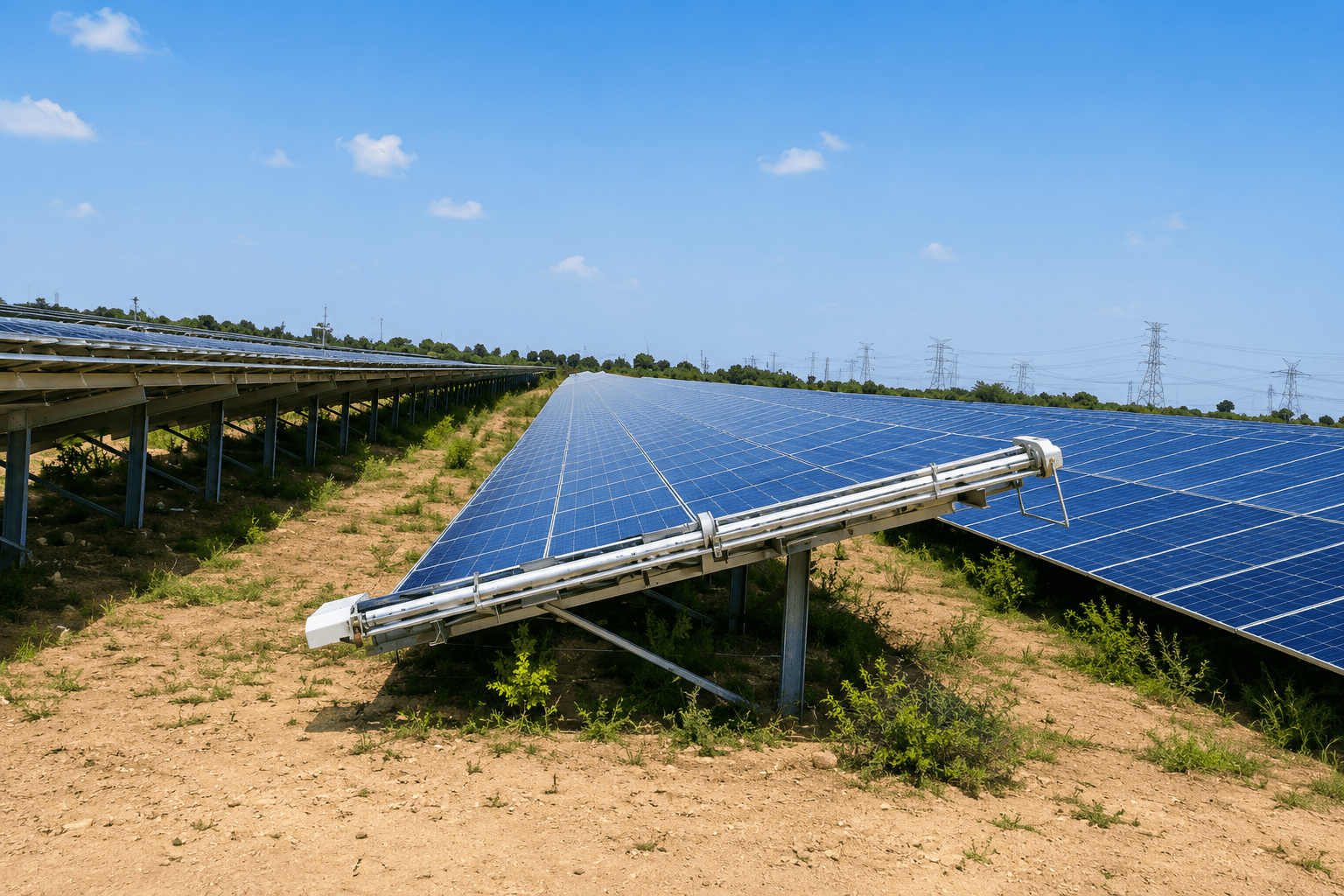

يمكن لأطر العمل البيئية والاجتماعية والحوكمة (ESG) أن تبدو مجردة في محطة طاقة بقدرة 50 ميجاوات في راجستان حتى تقوم بتحويلها إلى عمليات تشغيلية: هل توفر الميجاوات/ساعة الخضراء التي قمت بنمذجتها؟ هل تسحب المياه الجوفية لتنظيف الألواح في منطقة تعاني من إجهاد مائي؟ هل يعمل المقاولون بأمان على المرتفعات وفي حقول التيار المستمر النشطة؟ تلك هي أسئلة الحوكمة البيئية والاجتماعية بزي مهام التشغيل والصيانة.

تخضع الطاقة الشمسية المخصصة للمرافق في الهند الآن لاتفاقيات المقرضين، وعمليات تدقيق مشتري الطاقة من الشركات، ومؤشرات الأداء الرئيسية للقروض المرتبطة بالاستدامة. يربط هذا المقال ركائز البيئة والمجتمع والحوكمة بالبيانات التي يمتلكها مديرو المحطات بالفعل، مع التركيز على التنظيف، والمياه، وسلامة الأداء.

إجابة سريعة

- البيئة: الميجاوات/ساعة الموفرة، استهلاك المياه لكل عملية تنظيف، وتأثيرات الأرض والغبار.

- المجتمع: سلامة العمالة، المنافسة المحلية على المياه، والغبار المجتمعي الناتج عن طرق الوصول.

- الحوكمة: دقة إعداد تقارير نسبة الأداء (PR)، تدقيق البائعين، سجلات الحوادث، وتغييرات أساليب العمل.

- يعد التلوث (Soiling) سلامة أداء وليس مجرد ملاحظة هامشية في عروض المستثمرين.

- اربط السرد بـ القيمة الكربونية للميجاوات/ساعة الموفرة والمفقودة.

البيئة: الطاقة الموفرة، التلوث، والمياه

تعتمد المطالبات البيئية للطاقة الشمسية على ميجاوات/ساعة المتجددة التي يتم توفيرها فعلياً. يقلل التلوث من المخرجات دون تغيير العلامة التجارية للألواح في تقرير الاستدامة. إذا كانت النماذج تفترض تنظيفاً ربع سنوي وتتوسع العمليات لتصل إلى واقع التنظيف اليدوي نصف الشهري، فإن الميجاوات/ساعة غير الموفرة تمثل فجوة في الإيرادات والبيئة معاً.

يعد استخدام المياه نقطة اشتعال بيئية ثانية. يستهلك التنظيف الرطب التقليدي لترات لكل لوح وهو أمر تتساءل عنه حزم الاستدامة بشكل متزايد في ظل انخفاض مستوى الآبار منذ بدء التشغيل. تقلل الطرق غير المعتمدة على المياه من السحب المروري للشاحنات الصهريجية، مما يدعم سرداً أقوى للإشراف على المياه.

| المؤشر البيئي | المصدر المعتاد | لماذا يهتم المستثمرون |

|---|---|---|

| الميجاوات/ساعة الموفرة مقابل P50/P90 | نظام SCADA، مراجعة طرف ثالث | إثبات سلامة المخرجات الخضراء |

| تحديد نسبة التلوث | ألواح مرجعية، نماذج PR | فصل خسائر العمليات عن الطقس |

| المياه لكل ميجاوات تم تنظيفه | عدادات التدفق، فواتير الصهاريج | مخاطر المناطق المجهدة مائياً |

| تغييرات أسلوب التنظيف | سجلات التشغيل والصيانة | إظهار الإشراف التكيفي |

تأثير توضيحي: التلوث والانبعاثات (محطة 50 ميجاوات)

بافتراض توليد سنوي قدره 90 جيجاوات/ساعة عند نسبة أداء كاملة (PR)، وخسارة تلوث متوسطة بنسبة 3% من التنظيف غير المنتظم، وعامل شبكة يقارب 0.82 كجم من ثاني أكسيد الكربون لكل كيلووات/ساعة بشكل توضيحي:

- التوليد المفقود ≈ 2.7 جيجاوات/ساعة سنوياً.

- الانبعاثات غير المتم تجنبها ≈ 2200 طن مكافئ ثاني أكسيد الكربون سنوياً (حسب ترتيب الحجم).

- عند سعر كربون داخلي 1500 روبية/طن توضيحي ≈ 33 لاك روبية كقيمة سردية.

يجب أن تتطابق المنهجية مع عقد المشتري الخاص بك. النقطة الجوهرية: التلوث هو قصة انبعاثات، وليس مجرد قصة مالية.

المجتمع: الطواقم، المجتمعات، والمنافسة على المياه

يعتمد التنظيف اليدوي على نطاق واسع على قوى عاملة موسمية كبيرة. يعني الأداء الاجتماعي وجود مقاولين مدربين، وقواعد أحزمة الأمان على الأسطح وأجهزة التتبع، وشروط دفع عادلة، وإبلاغ عن الحوادث. تخلق دورات الأجور اليومية غير الموثقة دون رقابة على السلامة مخاطر اجتماعية تظهر في عمليات التدقيق بعد الحوادث، وليس قبلها.

تشمل واجهات المجتمع الغبار الناتج عن طرق الوصول خلال موسم الجفاف، وحركة الصهاريج عبر القرى، والمنافسة على المياه حيث تشترك الزراعة في طبقات المياه الجوفية. يمكن للبرامج الآلية الخالية من المياه تقليل حمولة الصهاريج عند التحقق منها، لكنها تثير تساؤلات حول إزاحة الوظائف. تعالج تقارير الاستدامة الصادقة المقايضات بدلاً من الادعاء بأن الروبوتات تحل كل بُعد اجتماعي.

الحوكمة: بيانات يمكنك الدفاع عنها

الحوكمة تعني ما إذا كانت القيادة تعرف الأداء الحقيقي للمحطة وتكشف عنه باستمرار. يعاقب المستثمرون المفاجآت أكثر من النقص المتواضع الذي يتم تفسيره بإجراءات تصحيحية.

| أداة الحوكمة | المحتوى الأدنى |

|---|---|

| حزمة PR الشهرية | PR مقابل الميزانية، فصل التلوث مقابل التقنين |

| سجلات التنظيف | التواريخ، الكتل، الأسلوب، لترات المياه إذا كان رطباً |

| صادرات مسار الروبوت | تغطية الصفوف بعد أحداث الغبار |

| تدقيق البائعين | السلامة، التأمين، الامتثال العمالي |

| موافقة الشركة المصنعة للألواح | بيانات الأسلوب المودعة |

اتصل بـ انضباط حساب نسبة الأداء و المراقبة ما بعد التنظيف.

تغييرات أسلوب التنظيف كأحداث ESG

يعد التحول من التنظيف اليدوي الرطب إلى الروبوتات الخالية من المياه حدثاً تشغيلياً وكشفياً. وثق ما يلي:

- سحب المياه الأساسي في السنة السابقة للتغيير.

- أدلة PR التجريبية وتغطية التمرير.

- مقارنة المياه والميجاوات/ساعة الموفرة بعد التغيير.

- خطة انتقال القوى العاملة لمقاولي التنظيف اليدوي.

التنظيف الآلي بدون مكاسب ملموسة هو مجرد مظهر. تساعد المقارنة بين الطرق التقليدية والآلية في هيكلة السرد قبل وبعد.

ما يجب على مديري المحطات الإبلاغ عنه

- شرح نقص الميجاوات/ساعة: التقنين مقابل التلوث مقابل العاكس مقابل المتعقب.

- أسلوب التنظيف وأي تغيير رئيسي في الأسلوب مع التواريخ.

- أحداث الغبار الرئيسية وساعات الاستجابة.

- لترات المياه لكل ميجاوات سنوياً (للمواقع الرطبة).

- حوادث السلامة والحوادث الوشيكة في حملات التنظيف.

يمكن لإدارة الأصول تجميع هذه المعلومات في حزم استدامة سنوية دون مطالبة المشغلين بتعلم أكواد GRI بين عشية وضحاها.

ESG واتفاقيات شراء الطاقة (PPA): نفس الحسابات، جمهور مختلف

عندما يكون التعريفة 2.80–3.50 روبية/كيلووات/ساعة، فإن الميجاوات/ساعة المفقودة بسبب التلوث تضر بالأرباح قبل الفوائد والضرائب والإهلاك والاستهلاك (EBITDA) وتضعف مطالبات التوصيل الأخضر في آن واحد. يهتم مشترو سمات الطاقة المتجددة المجمعة بأن تتطابق الميجاوات/ساعة الموفرة مع الجداول الزمنية. التنظيف هو إجراء حوكمة مثل صيانة العاكس، وليس نشاطاً اختيارياً.

اقرأ أهمية التنظيف على نطاق الميجاوات و نظرة عامة على عمليات التشغيل والصيانة للمرافق.

أطر العمل البيئية والاجتماعية والحوكمة التي يواجهها منتجو الطاقة المستقلون في الهند

يقدم مالكو المرافق تقاريرهم من خلال عدسات متعددة: اتفاقيات المقرضين البيئية، استبيانات موردي الشركات، والمعايير الطوعية مثل حزم الاستدامة المتوافقة مع GRI. لست بحاجة لإتقان كل إطار عمل لتحسين الإفصاحات. قم بتعيين بيانات المحطة مرة واحدة:

| موضوع سؤال إطار العمل | مصدر بيانات المحطة |

|---|---|

| سلامة مخرجات الطاقة المتجددة | SCADA MWh مقابل النموذج، فواصل PR |

| الإشراف على المياه | لترات لكل ميجاوات تم تنظيفه، نوع المصدر |

| السلامة المهنية | سجلات حوادث التنظيف، سجلات التدريب |

| حوكمة سلسلة التوريد | تدقيق المقاولين، التحقق من التأمين |

عندما يسأل مشترو الطاقة عن "سلامة الميجاوات/ساعة الخضراء"، فإن شرح التلوث يجب أن يكون في نفس فقرة التقنين ونسب الأعطال. إن إخفاء التلوث داخل "تباين الطقس" العام يؤدي إلى تآكل الثقة في درجات الحوكمة.

محادثات مجلس الإدارة والمقرضين

ترجم العمليات إلى لغة المخاطر التي يستخدمها التنفيذيون:

- مخاطر الإيرادات: الميجاوات/ساعة غير الموفرة من التلوث الذي يمكن تجنبه بتعريفة العقد.

- مخاطر التصاريح: التدقيق في سحب المياه في المناطق المجهدة.

- مخاطر السمعة: حوادث السلامة في حملات التنظيف اليدوي.

- مخاطر إعادة التمويل: أسئلة المستشار الفني حول اتجاهات PR مقابل النموذج.

يمكن للبرامج الآلية الخالية من المياه معالجة موضوعات المياه والإنتاجية في وقت واحد عندما تدعم البيانات التجريبية المطالبات. قدم لترات المياه ونسبة الأداء (PR) قبل وبعد على كتل متطابقة، وليس فقط توقعات البائع.

نموذج حزمة الاستدامة السنوية لمديري المحطات

يمكن لإدارة الأصول طلب هذا التلخيص الشهري المكون من صفحة واحدة من كل موقع:

- الميجاوات/ساعة الموفرة مقابل الميزانية؛ شرح مقسم للتقنين / الأعطال / التلوث.

- أسلوب التنظيف، إجمالي التمريرات، لترات لكل ميجاوات إذا كان رطباً.

- اتجاه تلوث الألواح المرجعية أو رسم بياني لـ PR مقابل خط أساس نظيف.

- حوادث السلامة والحوادث الوشيكة في أعمال التنظيف.

- التغييرات الرئيسية في الأسلوب أو المقاولين مع تواريخ التنفيذ.

تسمح الاتساق عبر مواقع راجستان وجوجارات لمسؤولي الاستدامة في المجموعة بالدفاع عن السرديات دون الحاجة لتدريبات طوارئ موقعاً بموقع قبل عمليات التدقيق. يضيف سياق تسعير الكربون تأطيراً تنفيذياً للميجاوات/ساعة غير الموفرة.

ضمان الطرف الثالث والمستشارون الفنيون للمقرضين

تستخدم عمليات إعادة التمويل وتخصيصات السندات الخضراء بشكل متزايد مستشارين فنيين مستقلين يطلبون صادرات SCADA الخام، وليس ملخصات PowerPoint. قم بإعداد مجلدات غرفة البيانات السنوية: سلسلة PR الشهرية، سجلات التنظيف، فواتير المياه، سجلات السلامة، وصادرات مسار الروبوت إن وجدت. تُقرأ الفجوات في وثائق التنظيف كضعف في الحوكمة حتى عندما يكون التوليد قوياً.

عندما يشير المستشارون إلى انخفاض PR عن النموذج، أجب بفواصل مخصصة وتواريخ الإجراءات التصحيحية. إن قول "سننظف أكثر" بدون تغيير في الأسلوب أو موافقة على الميزانية يفقد المصداقية. تدعم المقارنات بين التنظيف الخالي من المياه والقائم على المياه مذكرات تغيير الأسلوب الموجهة للجان الائتمان.

الترخيص الاجتماعي وسرديات المياه المحلية

يجب على فرق العلاقات المجتمعية التنسيق مع فرق التشغيل والصيانة بشأن استخدام المياه قبل زيارات وسائل الإعلام المحلية. إذا كانت شاحنات الصهاريج تعمل يومياً خلال فترات الجفاف، فيجب إعداد بيانات حول عدد اللترات لكل ميجاوات في الساعة التي يتم إنتاجها، وأي تحول إلى أساليب التنظيف الجاف. الإفصاح الاستباقي أفضل من التعامل مع الأزمات بردود فعل متأخرة.

ربط المعايير البيئية والاجتماعية والحوكمة (ESG) بمراجعات ميزانية التشغيل والصيانة السنوية

عندما تقوم لجان الميزانية بخفض مخصصات التنظيف، يجب على مسؤولي الاستدامة توضيح التأثير المباشر على كمية الميجاوات في الساعة التي يتم إنتاجها ومؤشرات استهلاك المياه. تمنع المراجعة المتكاملة القرارات المنعزلة التي قد تبدو كتوفير في التكاليف لكنها تؤدي في الواقع إلى تآكل مكاسب الإنتاج الأخضر.

أهم النقاط المستخلصة

- تتحقق المعايير البيئية والاجتماعية والحوكمة (ESG) في محطات الطاقة الشمسية من خلال إنتاجية الميجاوات في الساعة، وترشيد المياه، والسلامة، والتقارير الإعلامية الصادقة.

- ينبغي إدراج خسائر التلوث في سرديات الاستدامة باعتبارها تسرباً في الأداء.

- يمكن للتنظيف الجاف أن يعزز المؤشرات البيئية عند قياسها بشكل دقيق.

- تتطلب الحوكمة سجلات دقيقة، وتقسيمات واضحة، وعمليات تدقيق للموردين، وليس مجرد شعارات.

- قم بتحويل الميجاوات في الساعة المفقودة إلى أرقام تعبر عن الانبعاثات الكربونية في نقاشات مجلس الإدارة والمشترين.

يجب أن تظهر حزم تقارير المعايير البيئية والاجتماعية والحوكمة (ESG) الخاصة بالطاقة الشمسية كلاً من استهلاك المياه، ونطاق التنظيف، وسلامة الميجاوات في الساعة المنتجة مجتمعة. الادعاءات الخضراء المنعزلة تثير شكوك المدققين.

قراءات ذات صلة

الأسئلة الشائعة

يعمل التنظيف على استعادة كمية ميجاوات/ساعة (MWh) الناتجة، مما يدعم مطالبات تجنب الانبعاثات المرتبطة بالأداء الفعلي. إن استخدام طرق تنظيف كثيفة الاستهلاك للمياه في المناطق التي تعاني من إجهاد مائي يخلق مقايضات بيئية واجتماعية ينبغي الإفصاح عنها في تقارير الاستدامة بجانب بيانات سلامة التوليد.

تشمل هذه المقاييس: الطاقة المسلمة مقابل الطاقة المصممة، التخفيض المتعمد للإنتاج (Curtailment) مفصولاً عن خسائر التلوث (Soiling)، استهلاك المياه لكل ميجاوات/ساعة يتم تنظيفها، حوادث السلامة في الموقع، ممارسات العمل للمقاولين، وتوثيق أي تغييرات في أساليب التنظيف على مدار العمر التشغيلي للأصل.

يمكن أن يقلل التنظيف الآلي من سحب المياه ويحسن مخرجات الطاقة المتجددة عند اعتماده مع مكاسب ملموسة في نسبة الأداء (PR). إن شراء الروبوتات دون سجلات مرور وإثبات للأداء يعد إنفاقاً رأسمالياً أخضر دون تحقيق نتائج بيئية فعلية.

نعم، باعتبارها تسرباً تشغيلياً بين الإنتاج الأخضر المصمم والإنتاج الفعلي. فهي توضح حوكمة نزاهة الأداء والشفافية في إعداد التقارير لمشتري الطاقة والمقرضين.

يتم ذلك بضرب كمية الميجاوات/ساعة (MWh) المفقودة في عامل انبعاثات الشبكة أو منهجية السمات الخضراء المتعاقد عليها. في محطة بقدرة 50 ميجاوات، يمكن أن تمثل خسارة التلوث السنوية بنسبة 3% آلاف الأطنان من مكافئ ثاني أكسيد الكربون في صورة انبعاثات لم يتم تجنبها. يوصى بإقران هذه البيانات بسياق تسعير الكربون لتعزيز تقارير مجلس الإدارة.